今日現在、平成29年補正予算でのものづくり補助金についての公募は未発表ですが、その方向性は一部明らかにされています。前回以前の制度との相違点を明らかにし、今回の採択に向けた対策を考えます。

| 目次 |

| 1.ものづくり補助金の概要

2.ものづくり補助金の注目ポイント 3.ものづくり補助金の制度内容 4.採択の後~政府の狙い~ |

本年1月に、平成29年度補正予算として「ものづくり・商業・サービス経営力向上支援補助金業(いわゆる「ものづくり補助金」になります。)」に関する事務局募集と同補助金の事前予告が行われました。こちらは誤解されている方もいらっしゃいますがものづくり補助金そのものの公募ではありません。しかし、『事前予告』とあるように、今回のものづくり補助金の公募内容の大まかな方向性は見て取れます。この『事前予告』の内容より、今回のものづくり補助金の動向を確認いたします。

本年1月に公表された「「ものづくり・商業・サービス経営力向上支援事業」に係る事務局の公募要領」に、今回のものづくり補助金の補助用件等の事前予告が記載されています。事業概要として3つの区分が予定されています。『企業間データ活用型』『一般型』『小規模型』の3区分です。今回の3区分の補助上限額は『企業間データ活用型』『一般型』が1,000万円、『小規模型』が500万円となっています。前回のような補助上限3,000万円のコース(第四次産業革命型)は今回予定されていません。

また、今回の補助率については、基本的に『企業間データ活用型』が2/3、『一般型』が1/2、『小規模型』の内小規模事業者の場合2/3、その他が1/2になっています。

区分 補助上限 補助率 企業間データ活用型 1,000万円 2/3 一般型 1,000万円 1/2(※1) 小規模型 500万円 小規模事業者

2/3その他

1/2※1:例外規定あり

前述の通り、今回のものづくり補助金については補助金の上限額、補助率共に前回より条件が厳しくなっています。しかし一般型の場合、補助率には例外規定が存在します。

以下のいずれかの場合には補助率が2/3になると予定されています。

- 平成30年通常国会提出予定の生産性向上の実現のための臨時措置法(仮称)に基づき、固定資産税ゼロの特例を措置した地方自治体において補助事業を実施する事業者が、先端設備等導入計画(仮称)の認定を取得した場合

- 3~5年で、「付加価値額」年率3%及び「経常利益」年率1%に加え、「従業員一人当たり付加価値額」(=「労働生産性」)年率3%を向上する中小企業等経営強化法に基づく経営革新計画を、平成29年12月22日の閣議決定後に新たに申請し承認を受けた場合

つまり、今回の場合、一般型で申請する場合に補助率を2/3にしたい場合には上記「1.」、「2.」いずれかの計画書を事前に作成・申請しておく必要があります。現状では『生産性向上の実現のための臨時措置法』については内容そのものが不確実であり、ここでいう『先端設備等導入計画(仮称)』がどのような内容・分量のものか定かではありません。そのため、確実に一般型で補助率を2/3にするためには、現時点ではものづくり補助金申請までに②の経営革新計画を申請することが現実的と思われます(今回の場合、経営革新計画はものづくり補助金応募段階では計画申請中等で認める予定とされています。)。

この経営革新計画に必要な内容そのものはものづくり補助金の申請書と被る箇所が多いのですが、分量が一定量必要になるため、その作成には手間暇がかかります。ものづくり補助金申請までに経営革新計画の申請も完了しておくためには、早めの申請準備に取り掛かることが必須になります。また、今回の取扱いから、経営革新計画を申請しておくことが加点項目になることが想定されるため、採択の確率を上げるためにも経営革新計画の申請はマストになるものと考えます。

ものづくり補助金の申請のご支援をしている際によく遭遇する「要注意事項」としては以下の点があります。

①補助金は後払い

②補助対象経費は細かく規定されている(なんでも補助対象になる訳では無い)

③補助金は採択されたら終了ではない(採択後も書類の提出が複数回生じ、不備あれば補助金が満額でない可能性あり)

①補助金は後払い

補助金は字の通り「補助」する金額と言う性質から、先に自己負担で補助対象となる経費を支出し、その後に補助対象となった経費に対して定められた補助率を乗じて補助金額が確定するものです。したがって、最初の申請時点で補助金額が1,000万円で採択されたとしてもその全額の支給が確約された訳では無く、1000万円貰える権利を得られた、程度に考えた方がよいでしょう。補助率を1/2と仮定すると、期限までに2,000万円の経費を自己資金で先に支出した場合に1,000万円(=2,000万円×1/2)の補助金が後払いされる、という仕組みである点ご留意ください。

そのため、満額の補助金を獲得するためには先だって必要な資金を調達しておく必要があります(勿論、融資による資金調達でも可能)。この資金調達が出来なかったために満額の補助金を得られなかったケースも少なからず存在します。

②補助対象経費は細かく規定されている

この点も誤解が多いポイントですが、何でも補助対象経費となる訳ではありません。主な対象経費の科目は以下の図の通りですが、過去の公募要領では更にそれぞれの科目内でも細かな規定がありました。

区分 対象経費 企業間データ活用型 機械装置費、技術導入費、運搬費、専門家経費、クラウド利用費 一般型 機械装置費、技術導入費、運搬費、専門家経費、クラウド利用費 小規模型 機械装置費、原材料費、技術導入費、外注加工費、委託費、知的財産権等関連経費、運搬費、専門家経費、クラウド利用費

③補助金は採択されたら終了ではない

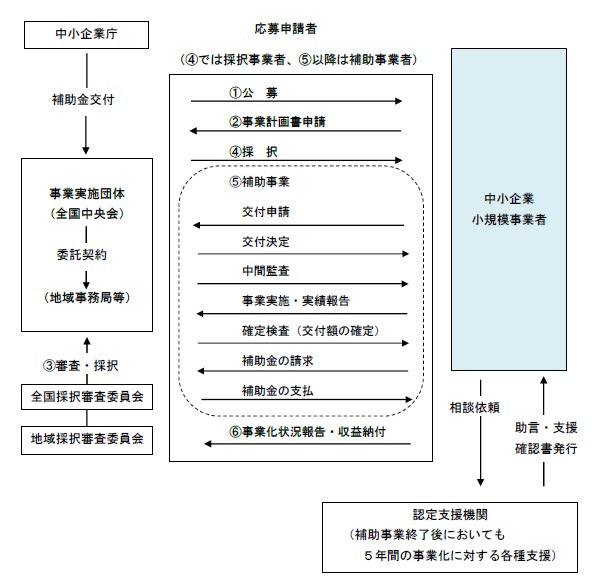

採択されたらそこで補助金に関する事務作業は終了と思われている申請者様もよく見受けます。通常、ものづくり補助金は以下のようなスキームで運営されます。

この図の中で申請する事業者様は右側の水色の四角に該当します。この図の中で右の事業者側から左への矢印は全部で5本生じています。今回の申請は②事業計画書申請に該当します。申請後、④採択されて終りではありません(むしろ、その後の方がたくさんの矢印が必要になります)

ここでは紙面の都合で詳細な説明は省きますが、事業者側からの書類の提出・報告に不備があったりすると、満額の補助金額が出なくなる可能性があるので注意が必要です。

特に今回の募集から補助事業期間終了後の⑥事業化状況報告が強化される見込みですので、認定支援機関との補助金申請後の連携がより必要になってくるものと予想されています。

これまでの記述は全て『事前予告』と過去の公募要領に基づいた内容になります。実際の申請の際にはこれから好評される公募要領を熟読し、内容と対策を検討する必要がありますが、いずれにしても対策を速くとった者勝ちになります。補助金申請に関しては「行動は早く」が最大の成功要因(Key Success Factor)になります。

ものづくり補助金の申請書様式の名称は「事業計画書」と呼ばれています。正に補助金を貰ってどんな事業を行い、どんな成果が得られそうか、という計画を審査してもらう訳です。また、そのものづくり補助金の申請に当り、『先端設備等導入計画』や『経営革新計』といった計画書を申請しておくと加点される見込みのため、政府はとにかく中小企業に事業計画を作って経営をしてもらいたい、という意図が見て取れます。確かに中小企業の多くは事業計画を作っていない、作っていても経営に活用できていない事例が多くみられます。補助金についても貰って終わりではなく、申請の際に作成した計画を有効に活用して計画的経営を始めるきっかけにして欲しいと思います。

山﨑 修(中小企業診断士、会計士、税理士)

—–