大規模な設備投資や、工場等の建築を検討している方は必見です!

「経営力向上計画」の認定を受けると、税制優遇や金融支援を利用できます。

A類型では、工業会証明書を取得できる設備のみ対象となりますが、B類型・E類型では、工場内のライン一式の工事や建物の新築・改装も対象にできるため、税制優遇の対象額が大きくなります。

| 目次 |

| 1.「経営力向上計画」の認定によるメリットとは? 2.税制優遇の要件 3.申請手続きの流れ 4.申請にあたっての留意点 5.税制優遇と合わせて活用したい施策 6.最後に |

経営力向上計画とは、生産性向上や収益改善に向けた取り組みを国に申請し、認定を受ける制度です。

認定された経営力向上計画に基づき、設備を導入することで、各種の税制優遇や金融支援・法的支援を利用できます。

参考(中小企業庁):

https://www.chusho.meti.go.jp/keiei/kyoka/index.html

https://www.chusho.meti.go.jp/keiei/kyoka/kakuninsyo.html

https://www.chusho.meti.go.jp/keiei/kyoka/kakuninsyo_e.html

税制優遇では、以下のいずれかを選択できます。

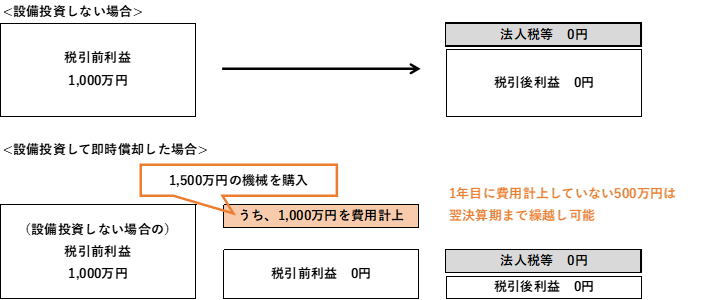

・即時償却

設備の取得価額を限度額として全額を費用計上できます。

限度額に達していない分は、翌決算期まで繰越し可能です。

・10%税額控除

取得価額の10%(資本金3,000万円超1億円以下の法人は7%)を上限額として、法人税等を直接軽減できます。

ただし、当該決算期の法人税等の20%までが上限となり、限度額に達していない分は、翌決算期まで繰越し可能です。

以下に、即時償却のメリットを図で示します。

(当期の税引前利益が1,000万円、法人税率が25%と仮定)

(1)対象者

対象となる事業者は以下のとおりです。

・資本金又は出資金が1億円以下の法人

・資本又は出資を有しない法人(一般社団法人等)のうち、常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人(個人事業主は青色申告書を提出していること)

・協同組合等

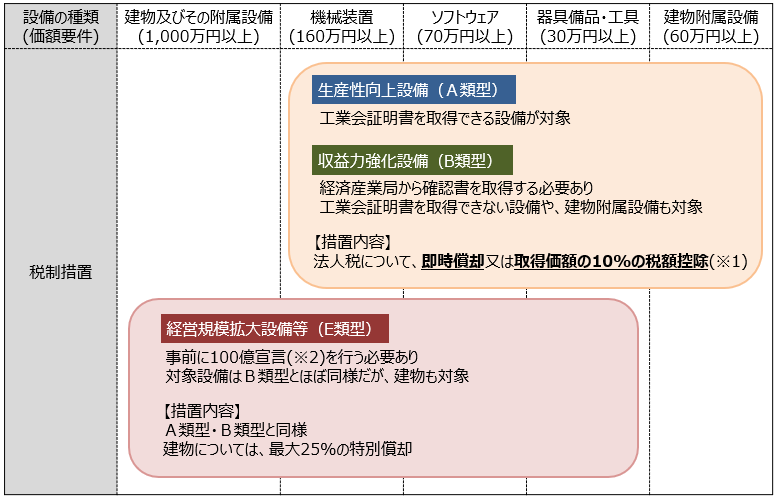

(2)対象設備

経営力向上計画は、設備の内容や投資目的によってA類型・B類型などに分類されます。

A類型では、工業会証明書(設備の性能要件を工業会が確認した証明書)を取得できる設備が対象となります。

B類型では、工業会証明書を取得できない設備や、建物附属設備も対象にできるため、税制優遇の範囲が広がります。

E類型では、さらに建物も対象となります。

<図1:経営力向上計画 各類型の概要>

(※1) 資本金3,000万円超の法人の場合は7%の税額控除

(※2) 100億宣言(中小機構):https://growth-100-oku.smrj.go.jp/

<表1:生産性向上設備(A類型)・収益力強化設備(B類型)>

| 要件 | 対象設備 |

| A類型:工業会証明書の取得 B類型:投資利益率が年平均7%以上 |

機械装置(160万円以上) 器具備品・工具(30万円以上) 建物附属設備(60万円以上) ソフトウェア(70万円以上) |

<表2:経営規模拡大設備(E類型)>

| 要件 | 対象設備 |

| ・事前に「100億宣言」の認定 ・投資利益率が年平均7%以上

|

B類型の対象設備のほか、建物も対象になる ※建物及びその附属設備で1,000万円以上が対象 ※建物及びその附属設備については、特別償却15%か取得価額の1%の税額控除を選択する (一定の要件を満たした場合は、25%か2%にUP) ※税制対象の設備投資総額の上限は60億円 |

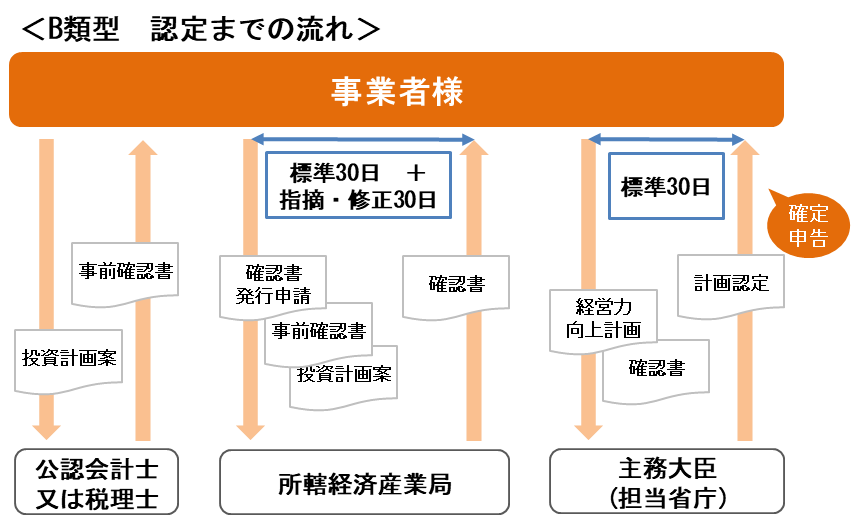

A類型の申請では、経営力向上計画と工業会証明書を担当省庁に提出します。

一方、B類型の申請では、公認会計士又は税理士からの「事前確認書」や各地域の経済産業局からの「確認書」といった複数の書類の取得が必要であるため、A類型よりも難易度が高く、手続きに期間を要します。

B類型の認定までの流れは下図をご参照ください。

なおE類型では、下図に加え100億宣言の提出・認定が事前に必要です。

・「確認書」の申請から認定までは1か月以上かかります。書類不備による差戻し等で長期化することもあるため、時間に余裕をもって準備しましょう。

・設備導入する事業年度の確定申告で、経営力向上計画のメリットを享受したい場合、決算前に認定されるよう注意が必要です。

B類型・E類型は、税理士・公認会計士・認定支援機関・経済産業局との調整が必要となり、事業者単独で進めるのは困難な制度です。

設備投資の検討段階で、早めに専門家へ相談することをお勧めします。

・各地域の経済産業局への「確認書」は、設備を取得(検収)する前に申請し、受理されている必要があります。

・経営力向上計画では、業種ごとの特性に応じた取り組みを促すために、 業種別の経営力向上の方向性や実施事項を示す「事業分野別指針」が定められています。計画を作成する際は、業種ごとの事業分野別指針に沿った内容とする必要があります。

事業分野別指針の設定がない業種は、基本指針に従います。

参考:https://www.chusho.meti.go.jp/keiei/kyoka/kihonhoushin.html

・経営力向上計画は、事業分野によって提出先の省庁が異なります。

・事業計画の未達による認定取り消しはありませんが、事業が行われていない場合は、認定取り消しになります。

(1)先端設備等導入計画

設備等(建物本体・ソフトウェアは対象外)の導入に際して、3%以上の賃上げ方針を表明し、「先端設備等導入計画」の認定を受けると、地方税である固定資産税が最大5年間、4分の1に軽減されます。

経営力向上計画と並行しての利用も可能です。

参考:https://www.chusho.meti.go.jp/keiei/seisansei/index.html

(2)補助金

設備導入にあたり各種補助金の交付を受ける場合、補助金は原則として収入に分類されるため、法人税の負担が増える場合があります。

そのため、圧縮記帳の可否も含め、事前に利用を検討することが重要です。

(3)制度融資

経営力向上計画の認定により、日本政策金融公庫の金融支援(特別利率)を利用できます。

大規模な設備投資や、工場等の建築を行う場合、「経営力向上計画」の認定により、税制優遇などのメリットを受けることができます。

本制度の有効活用により、現金支出を抑え、キャッシュフローを改善できます。

事業計画策定・認定・計画実施までをスムーズに行うには、一連の対応が可能なパートナーがいると心強いと思います。

是非コンサルティング・ビジネス研究会にご相談ください。

コンサルティング・ビジネス研究会 山城 毅(中小企業診断士)