経営力向上計画の税制優遇制度をご存知の方は多いと思いますが、「工場会の証明書がとれない設備だから」と適用をあきらめていないでしょうか。そのような場合も「B類型」を活用すれば対象にできるかもしれません。

| 目次 |

| 1.そもそも経営力向上計画とは

2.A類型とB類型はどちらを選ぶべきか

3.経産局の確認書を取得するまでの流れ、スケジュール

4.まとめ |

1.そもそも経営力向上計画とは

「経営力向上計画」は、中小企業等経営強化法に基づく制度です。人材育成、コスト管理等のマネジメントの向上や設備投資などにより、自社の経営力を向上させる計画を作成し、認定を受けた事業者は、税制優遇や金融支援(例. 政策金融機関の低利融資)等を受けることができます。

(ご参考)中小企業庁ホームページ

https://www.chusho.meti.go.jp/keiei/kyoka/

経営力向上計画の中に記載した設備を新規取得した場合には、「即時償却」または「取得価額の10%の税額控除」という、税制優遇を受けることができます。

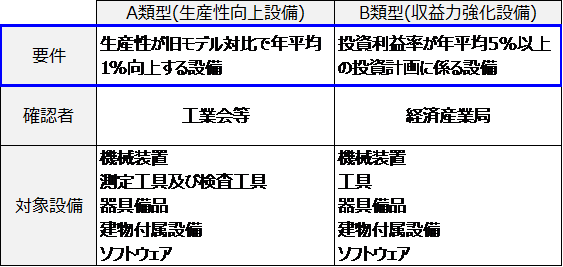

税制優遇措置は、取得する設備に応じて、「生産性向上設備(A類型)」と「収益力強化設備(B類型)」に分かれています。

A類型:工業会が認めた「旧モデル対比で1%生産性が向上する設備」

B類型:「年平均の投資利益率が5%以上となることが見込まれることにつき、経済産業局の確認を受けた投資計画に記載された設備」

つまり、A類型では「工業会の証明書」、B類型では「経産局の確認書」を取得していることが、税制優遇を受けるための要件になります。

2.A類型とB類型はどちらを選ぶべきか

A類型で対象となるのは工業会から証明書を発行してもらえる設備であり、一定期間内に販売された特定のモデルが対象になります。そのため、通常は機械装置や工具、器具備品が対象となり、建物付属設備は含まれないことが多いと思われます。

一方、B類型は投資利益率の高い投資計画であれば、対象とすることが可能です。A類型では対象とならなかったモデルの機械装置のほか、それに伴う建物工事等も対象にできる可能性があります。対象となる設備はB類型のほうが広いため、機械装置の導入に合わせて生産ライン全体の見直しを行うようなケースではB類型を選んだほうが、メリットが大きくなりやすいと考えられます。

※B類型を選択する場合の注意点(認定取得のタイミング)

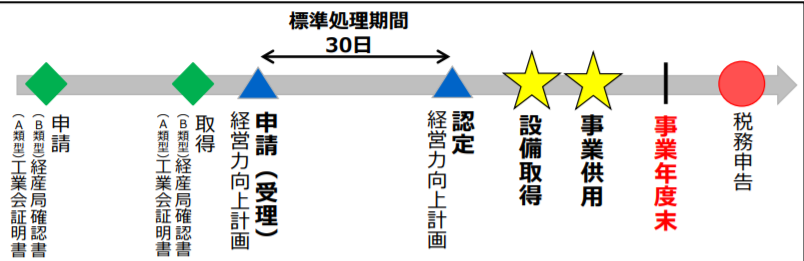

A類型、B類型、いずれの場合であっても経営力向上計画の認定後に設備を取得するのが原則です。

出所:中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」

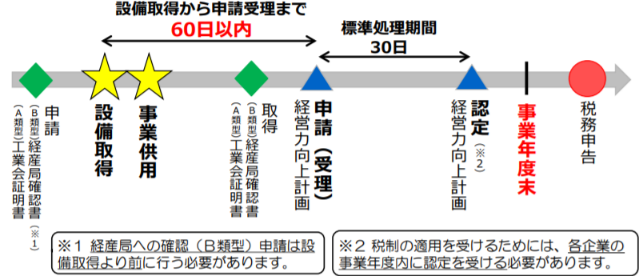

例外として、設備取得から60日以内に経営力向上計画の申請が受理されれば税制優遇措置は適用可能です。ただしB類型の場合、「経産局への確認書の申請」までは、設備取得前に終えておく必要があるためご注意ください。

出所:中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」

3.経産局の確認書を取得するまでの流れ、スケジュール

B類型での税制優遇措置を利用するためには、経済産業局(経産局)に投資計画を申請し、「確認書」を発行してもらわなくてはなりません。

ここからは、経産局への申請フローについてご説明していきます。

①必要書類を準備する

まずは、提出先の経産局のホームページから必要書類をダウンロードしましょう。

提出先は原則、本社所在地を所轄する経産局になります。つまり東京に本社のある企業であれば関東経済産業局、大阪であれば関西経済産業局です。

ただし特段の事情のある場合は、設備導入場所を管轄する経済産業局に提出することも認められています。(例えば、本社は東京だが、申請書内容を説明できる人は名古屋の工場にいるという場合には、中部経済産業局に提出することも可能です)

作成が必要になるのは、大きくは以下3つです。

・B類型様式1 「申請書」

・B類型様式1別紙 「基準への適合状況」

・基準への適合状況の根拠資料(様式適宜)

「申請書」には、「設備の導入目的」と「導入効果」の説明を記載します。以下のようなストーリーが成り立っているか、意識することが求められます。

経営環境の概況

→このような環境の中で、自社の課題は●●●である

→課題解決のために、●●●の設備投資を実施する

→設備導入によって、●●● (コスト削減、生産量増加等)を実現し事業が改善する

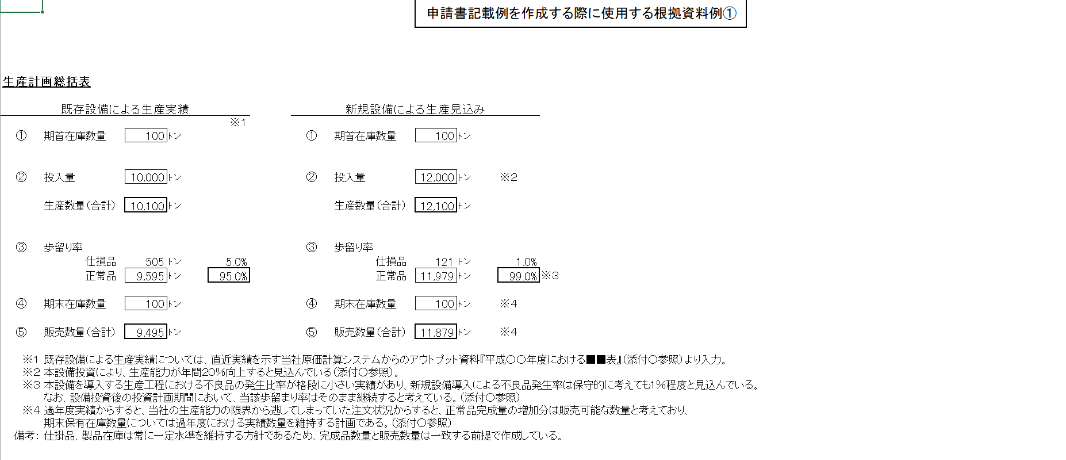

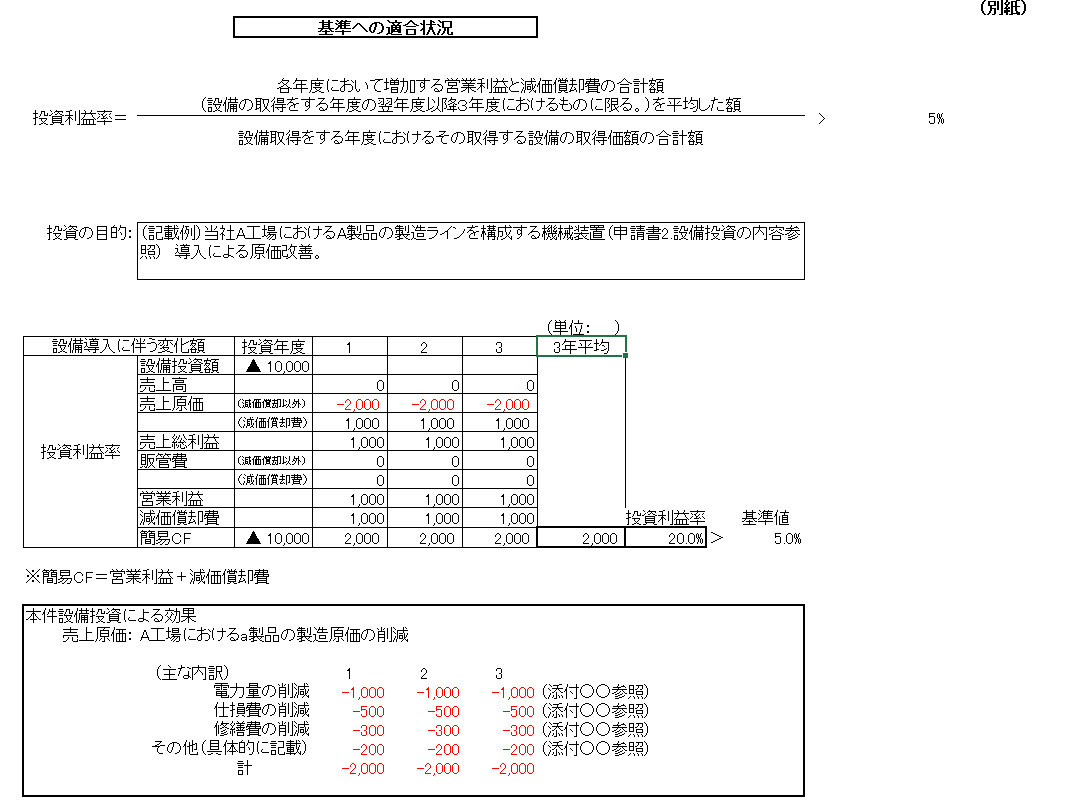

投資利益率を具体的な数字をもとに説明するため、設備の導入効果も適宜別紙でエクセル資料を作成し、具体的に数字で示すことが必要になります。

つまり、「●●設備の導入により生産力が強化され、売上が増加する」と文章で書いて終わりではなく、「歩留まりが●%改善するので、出荷量は●個から●個に増加する。平均販売単価が●円であるため、売上高は●円増加する」ということを説明する必要があります。

※以下は関東経済産業局のホームページに掲示されている記載例です

申請書の別紙では「経営力向上設備」の基準に適合していること(すなわち投資利益率が5%以上であること)を具体的に数字で示す必要があります。

当然のことですが、申請書本文で記載した設備導入効果の内容と、ここで記載する数字は整合性をとるように注意してください。

「そんな資料つくれないよ!」という方は、税理士や中小企業診断士などの専門家に相談してみてください。

②公認会計士または税理士の事前確認を受ける

書類の提出にあたっては、公認会計士または税理士から「事前確認書(様式2)」の発行を受ける必要があります。通常は顧問税理士等にお願いすることになるでしょう。

様式はダウンロードした時点で7ページあり、適宜補記や修正も必要となるため、スケジュールには余裕をもって依頼してください。

③経産局に提出する

公認会計士/税理士から「事前確認書」を発行してもらったら、申請書に添付のうえ経済産業局に提出します。郵送での提出は受け付けておらず、事前に連絡(予約)のうえ持参して、経産局の担当者に対して内容を説明しなければなりません。

要件を満たしており、書類の不備がなければ、1カ月以内に経産局の確認書(様式3)が発行されます。

確認書を入手したら、あとは経営力向上計画の認定を受けるだけです。経営力向上計画については、当ホームページの「お役立ちコラム」にもいくつか関連する記事があります。申請書の書き方や提出方法などで迷うことがあれば、そちらも参照してみてください。

まとめ

経営力向上計画はメリットの多い制度ですが、活用している企業はまだまだ少ないという印象があります。制度自体があまり知られていないこともありますが、中小企業の経営者・担当者にとっては書類作成がそれなりの負担になることも、その理由かもしれません。

CB研では経営力向上計画の申請支援も手掛けております。計画書の書き方や手続きに悩むことがありましたら、お気軽にご相談ください。

—–