中小企業経営者の高齢化が進んでおり、多くの企業ではその後継者が決まっておらず、外部の承継先も見つからずに2025年までに100万社以上が廃業するという予測があります。内半数は黒字経営廃業であるといいます。

地域経済と雇用を支える中小企業が、円滑に事業承継を進めていくための国の施策や公的支援が喫緊の課題です。

| 目次 |

| 1.中小企業の事業承継をとりまく環境

2.円滑な事業承継のための3ステップとは 3.新たなチャレンジのための事業承継補助金 4.まとめ |

1)経営者の高齢化と平均引退年齢

中小企業経営者の年齢は、年々高齢化し2015年では66歳といわれています。また、直近の経営者の平均引退年齢は、中規模企業で67.7歳、小規模企業で70.5歳となっており、今後10年間で中小企業の役半数が世代交代を迎えると予想されます。

2)後継者が不在の企業

帝国データバンクの調べによると、60歳代以上の社長で、後継者ありと答えた企業は65,640社、不在と答えた企業は65,617社で、後継者不在率は50.0%に及びました。5年~10年は必要といわれている後継者への事業の引き継ぎにおいて、約半数の企業で後継者が不在の状況になっており、第三者承継を含めた事業の引き継ぎと継続が急務になっています。

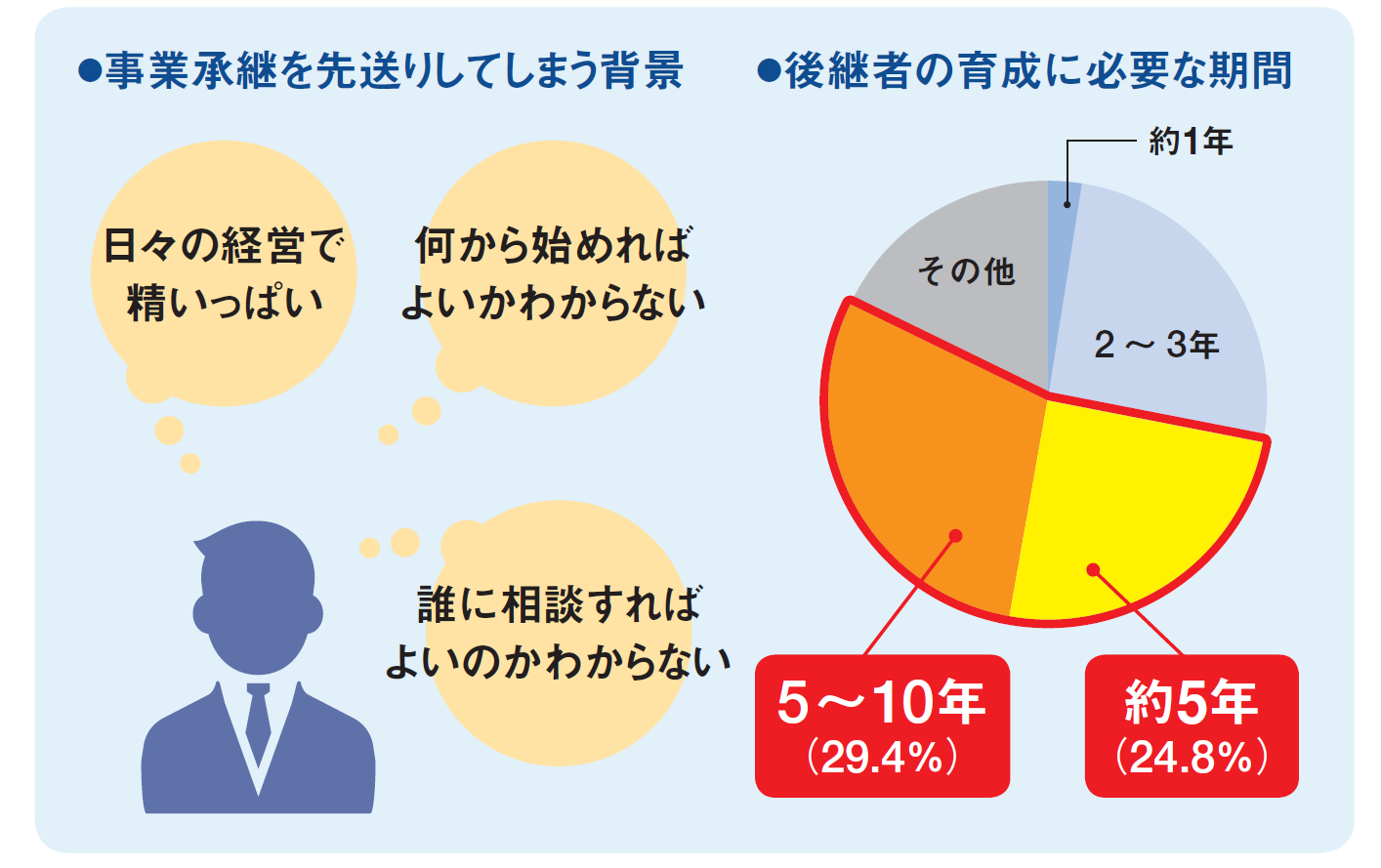

3)事業承継を先送りしてしまう背景

※中小企業庁 円滑な事業承継のための3ステップより

事業承継の準備には後継者の育成を含めると通常5年~10年程度かかります。経営者の引退年齢が70歳とすると、60歳頃には事業承継に向けた準備に着手する必要があります。

上図のような経営者が事業承継を先送りしてしまう背景を受け、国は、事業承継の準備・実行・チャレンジを後押しする施策を用意しています。

事業承継にあたっては、自社資産にかかる相続税や贈与税の納税資金をはじめ、事業承継後の安定した経営のためには、様々な資金が必要となります。事業承継税制やM&Aを行う際の税制優遇のほか、事業承継時の公的な金融支援も利用可能です。また、2018年4月には事業承継税制が改正され、税制適用範囲の拡大や、税制適用時のリスク軽減がされ、事業承継における納税面でのハードルが下げられています。

事業承継補助金は、

事業承継・世代交代を契機として、経営革新、事業転換などに挑戦する中小企業に対し、設備投資・販路拡大・既存事業の廃業などに必要な経費を支援する制度です。

詳細は、右ホームページで掲載されています。 https://www.shokei-29hosei.jp/

当補助金は、【Ⅰ型】経営者の交代の場合と、【Ⅱ型】事業の再編・統合等(M&A)の場合に分けられます。

① [Ⅰ型] 事業承継において、以下の形態であること

・法人における退任、就任を伴う代表者交代による事業承継

・個人事業における廃業、開業を伴う事業譲渡による承継

・法人から事業譲渡を受け、個人事業を開業する承継

② [Ⅱ型] 事業再編・事業統合を含む事業承継を契機に、以下に例示する経営革新等を伴うものであること

・新事業分野への挑戦

・既存事業分野における新市場開拓

・既存事業分野における生産性向上

※ 経営革新等を伴わない単純な事業再編・事業統合は含まない。

補助率と上限額

| タイプ | 事業転換 | 補助率 | 補助上限額 | 対象となる取組 |

| ①後継者承継支援型 [Ⅰ型]

「経営者交代タイプ」 |

無

|

2/3(個人事業主を含む小規模企業者) | 200万円 | 親族内承継

外部人材招聘など

|

| 1/2(上記以外の者) | 150万円 | |||

| 有 | 2/3(個人事業主を含む小規模企業者※) | 500万円 | ||

| 1/2(上記以外の者) | 375万円 | |||

| ②事業再編・事業統合支援型[Ⅱ型]

「M&Aタイプ」 |

無 | 2/3(採択上位) | 600万円 | 合併

会社分割 事業譲渡 株式交換・株式移転 株式譲渡など M&A等を伴う取組。 |

| 1/2(上記以外の者) | 450万円 | |||

| 有

|

2/3(採択上位) | 1,200万円 | ||

| 1/2(上記以外の者) | 900万円 |

H30年の募集時期については、Ⅰ型は8月、Ⅱ型は9月に募集が終了していますが、毎年度の募集が予定されており、該当する企業は事業承継計画の策定と併せた計画的な申請を予定していくことをお勧めします。

事業承継補助金については、公的機関や専門家の支援を受けながら、事業承継診断や事業承継計画にしっかりと取組み、申請要件とタイミングが合うのであれば、チャレンジしていくことで事業承継時の資金負担を軽減することに繋がります。

齊藤 祐一(中小企業診断士)

—–